---

title: "为什么做 Edgekit"

subtitle: "项目起源与数学根源"

date: last-modified

author: "Edgekit Team"

format:

html:

toc: true

toc-depth: 3

number-sections: true

code-fold: false

---

::: {.callout-note icon=false}

## 📝 摘要

本文档讲清楚 Edgekit 项目的起源:为什么交易中的"正期望"不等于"可执行",以及算术期望($A+B>2$)与几何增长判据($A^p B^{1-p}>1$)的本质区别。

:::

---

## 现实困境:执行层的混乱 {#sec-confusion}

在实际交易中,大多数失败并不是因为缺乏胜率或盈亏比,而是因为执行层面和认知层面的混乱。

### 讨论很多,执行逻辑却缺失

人们经常讨论:

- 如何提高胜率($p$)

- 如何寻找更高盈亏比($RR$)的机会

- 各种技术指标和信号

然而一旦进入执行阶段,逻辑往往支离破碎。

### 典型的认知误区

- **把仓位当成风险**:认为"下 1 手"就是风险,忽视了止损距离才决定实际亏多少钱。

- **把杠杆当成风险**:盲目追求或排斥杠杆,而不理解杠杆只是调节敞口的工具。

- **随意的风险调整**:根据最近几笔的盈亏随意放大缩小风险,陷入赌徒谬误。

- **失效后的盲目坚持**:策略已经结构性退化,仍然相信"它会回来",没有明确的停止准则。

---

## 两个被忽视的核心问题 {#sec-core-questions}

Edgekit 试图解决两个非常具体、但长期被忽视的问题。

### 问题一:如何执行 (Execution)

**已知胜率和盈亏比,这类机会应该怎么做?**

- 它值不值得做(优势是否真的为正)?

- 单笔最多该亏多少(风险比例怎么定)?

- 要不要复利,什么条件下复利?

### 问题二:何时停止 (Invalidity)

**执行过程中,怎么判断优势已经失效?**

- 眼下的亏损是正常波动,还是结构性退化?

- 什么时候应该果断停手,保住剩余资本?

---

## 数学根源 {#sec-math-source}

我们的设计起源于对一个极简游戏的思考。

### 最简单的游戏:抛硬币

想象每轮抛一枚公平的硬币(50% 概率):

- **赢**:资本乘以 $A$($A > 1$)

- **输**:资本乘以 $B$($0 < B < 1$)

这是一个纯粹的**乘法过程**。

### 第一个判断:$A + B > 2$

只看算术期望的话:

$$ \mathbb{E}[M] = 0.5A + 0.5B = \frac{A+B}{2} $$

$A+B > 2$ 时单轮期望为正。这通常是人们被游戏吸引的原因,**但这是一个危险的直觉陷阱**。

### 五五开下的生死条件:$AB > 1$

考虑两轮后(一赢一输)的资本变化因子 $A \times B$:

- $AB > 1$:两轮后资本放大。

- $AB < 1$:两轮后资本收缩。

在公平硬币下,这正是几何增长判据:每轮的长期对数增长率 $g = \tfrac{1}{2}\ln A + \tfrac{1}{2}\ln B = \tfrac{1}{2}\ln(AB)$,所以 $AB > 1$ 等价于 $g > 0$。如果 $AB < 1$,无论 $A+B$ 多大,资本长期都会被反复压缩,趋于零。

### 一般情形:几何增长判据 $g > 0$ {#sec-general-criterion}

::: {.callout-warning}

## 适用边界

$AB > 1$ **只在 $p = 0.5$ 时**等价于长期存活。真实交易的优势恰恰是 $p \neq 0.5$ 的非对称优势,必须用一般判据。

:::

长期路径中赢输并不精确交替,决定命运的是**按概率加权的几何平均**:

$$ g = p \ln A + (1-p) \ln B > 0 \quad\Longleftrightarrow\quad A^{p} \cdot B^{1-p} > 1 $$

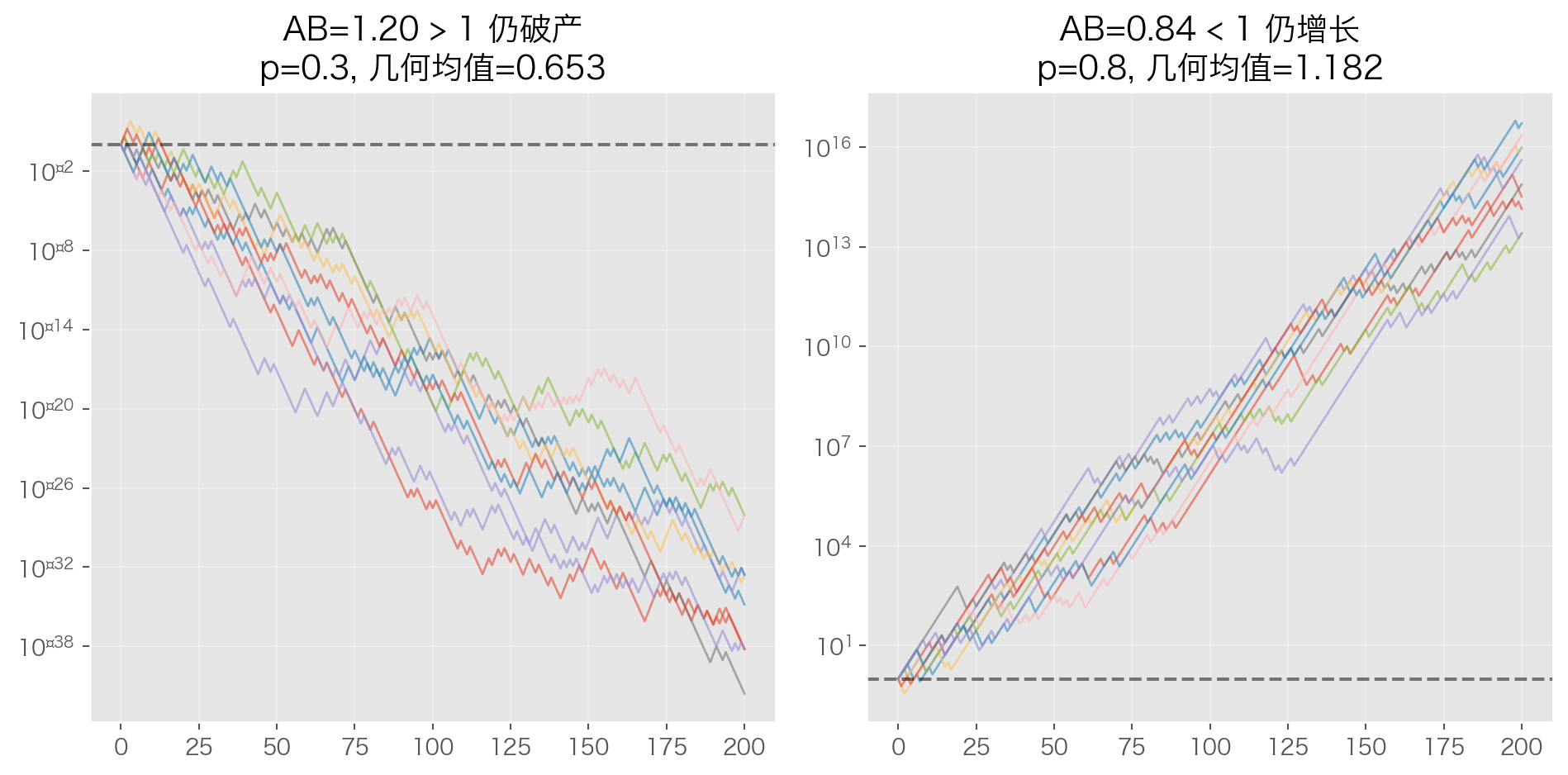

两个反例说明 $p \neq 0.5$ 时 $AB > 1$ 既不充分也不必要:

| 场景 | $AB$ | $g$ | 长期命运 |

| :--- | :--: | :--: | :--- |

| $A=4.0,\ B=0.3,\ p=0.3$ | $1.20 > 1$ | $-0.427$ | 必然破产(每轮几何均值约 0.65) |

| $A=1.4,\ B=0.6,\ p=0.8$ | $0.84 < 1$ | $+0.167$ | 长期增长(每轮几何均值约 1.18) |

后文的凯利准则正是对 $g$ 的最大化,天然适配 $p \neq 0.5$。$AB > 1$ 保留为五五开游戏的直觉引子。

### 核心洞察

::: {.callout-important}

- **$A + B > 2$** 决定你是否会被游戏吸引(创造希望)。

- **$A^p \cdot B^{1-p} > 1$** 决定你能否留在游戏里(决定命运)。$AB > 1$ 是它在 $p = 0.5$ 时的特例。

:::

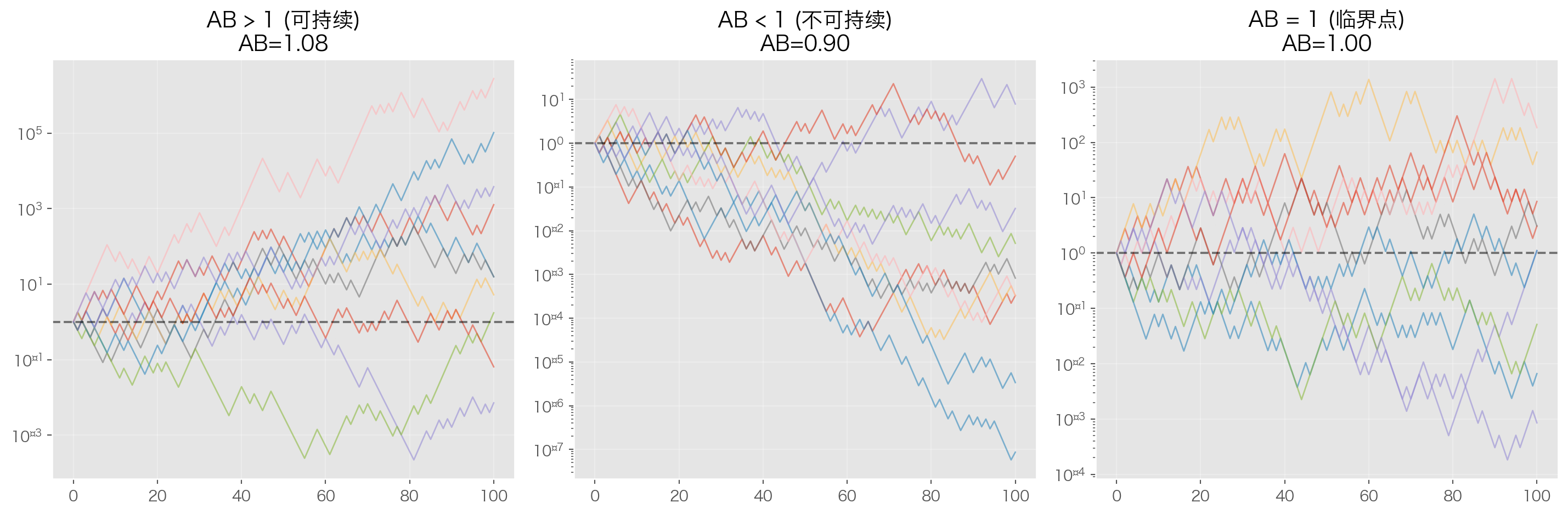

### 可视化演示

先看五五开的三种情形:

```{python}

#| label: fig-coin-flip

#| fig-cap: "抛硬币游戏的资本路径模拟"

#| warning: false

import numpy as np

import matplotlib.pyplot as plt

# 设置绘图风格(含中文字体回退链:macOS / Linux CI / 缺省)

plt.style.use('ggplot')

plt.rcParams['font.sans-serif'] = [

'PingFang SC', 'Hiragino Sans GB', 'Arial Unicode MS',

'Noto Sans CJK SC', 'WenQuanYi Zen Hei', 'DejaVu Sans'

]

plt.rcParams['axes.unicode_minus'] = False

np.random.seed(42)

n_rounds = 100

n_simulations = 10

# 三种场景

scenarios = {

'AB > 1 (可持续)': {'A': 1.8, 'B': 0.6},

'AB < 1 (不可持续)': {'A': 1.5, 'B': 0.6},

'AB = 1 (临界点)': {'A': 1.67, 'B': 0.6}

}

fig, axes = plt.subplots(1, 3, figsize=(15, 5))

for idx, (title, params) in enumerate(scenarios.items()):

A, B = params['A'], params['B']

ax = axes[idx]

for _ in range(n_simulations):

capital = [1.0]

for _ in range(n_rounds):

if np.random.random() < 0.5:

capital.append(capital[-1] * A)

else:

capital.append(capital[-1] * B)

ax.plot(capital, alpha=0.6, linewidth=1)

ax.axhline(y=1, color='black', linestyle='--', alpha=0.5)

ax.set_title(f'{title}\nAB={A*B:.2f}')

ax.set_yscale('log')

ax.grid(True, alpha=0.3)

plt.tight_layout()

plt.show()

```

再看 $p \neq 0.5$ 时 $AB$ 如何失效(@sec-general-criterion 的两个反例):

```{python}

#| label: fig-asymmetric-coin

#| fig-cap: "p ≠ 0.5 时 AB>1 不保命、AB<1 不致命:决定命运的是几何均值 A^p·B^(1-p)"

#| warning: false

np.random.seed(7)

asym_scenarios = {

'AB=1.20 > 1 仍破产': {'A': 4.0, 'B': 0.3, 'p': 0.3},

'AB=0.84 < 1 仍增长': {'A': 1.4, 'B': 0.6, 'p': 0.8},

}

fig, axes = plt.subplots(1, 2, figsize=(10, 5))

for idx, (title, params) in enumerate(asym_scenarios.items()):

A, B, p = params['A'], params['B'], params['p']

ax = axes[idx]

for _ in range(n_simulations):

capital = [1.0]

for _ in range(200):

if np.random.random() < p:

capital.append(capital[-1] * A)

else:

capital.append(capital[-1] * B)

ax.plot(capital, alpha=0.6, linewidth=1)

geo_mean = A**p * B**(1 - p)

ax.axhline(y=1, color='black', linestyle='--', alpha=0.5)

ax.set_title(f'{title}\np={p}, 几何均值={geo_mean:.3f}')

ax.set_yscale('log')

ax.grid(True, alpha=0.3)

plt.tight_layout()

plt.show()

```

---

## 从抛硬币到交易执行 {#sec-from-math-to-trade}

把数学模型翻译成交易语言:

- $A$ 是获胜时的增长乘数,由盈亏比和风险比例决定。

- $B$ 是失败时的保留比例,即 1 − 风险比例。

- 真实交易中 $p \neq 0.5$,所以判断标准是 $g > 0$,不是 $AB > 1$。

很多交易者追求极高的盈亏比(大 $A$),却忽视了风险比例过大导致 $B$ 太小,最终 $g < 0$。

**Edgekit 的起源正是为了管理这个乘法过程:**

1. **风险定义**:把风险锁定为可控的百分比,从而控制 $B$。

2. **凯利准则 + Half-Kelly**:全凯利给出让 $g$ 最大的风险比例,我们默认只用一半。代价是损失约四分之一的增长(分数 $c$ 的凯利,增长率约为最优值的 $c(2-c)$ 倍);换来的是波动减半,以及对参数高估的容错。**半凯利不是增长最优,是稳健取舍。**

3. **x-Rebase**:在加法增长(安全)与乘法增长(效率)之间找平衡。

4. **失效监控**:在 $g$ 的结构发生退化时及时停手。

---

## 项目使命 {#sec-mission}

::: {.callout-important appearance="simple"}

> **我们不是在寻找优势(Edge)。**

>

> **我们是在严肃地对待一个已经存在的优势:**

>

> **如何理性地使用它,以及当它不再存在时,如何严格地停止。**

:::